2024年に導入された新NISA制度は、従来のNISAから大幅な改正が行われました。非課税期間も恒久化し、投資枠が拡大するなど、個人の資産形成を支援する画期的な制度と言えるでしょう。

しかし、新NISAにはいくつかのデメリットやリスクも潜んでいます。ここでは、新NISAのメリットとデメリットを整理し、賢く活用するためのポイントを詳しく解説します。

新NISA制度の利用をお考えの方は、ぜひ参考にしてみてください。

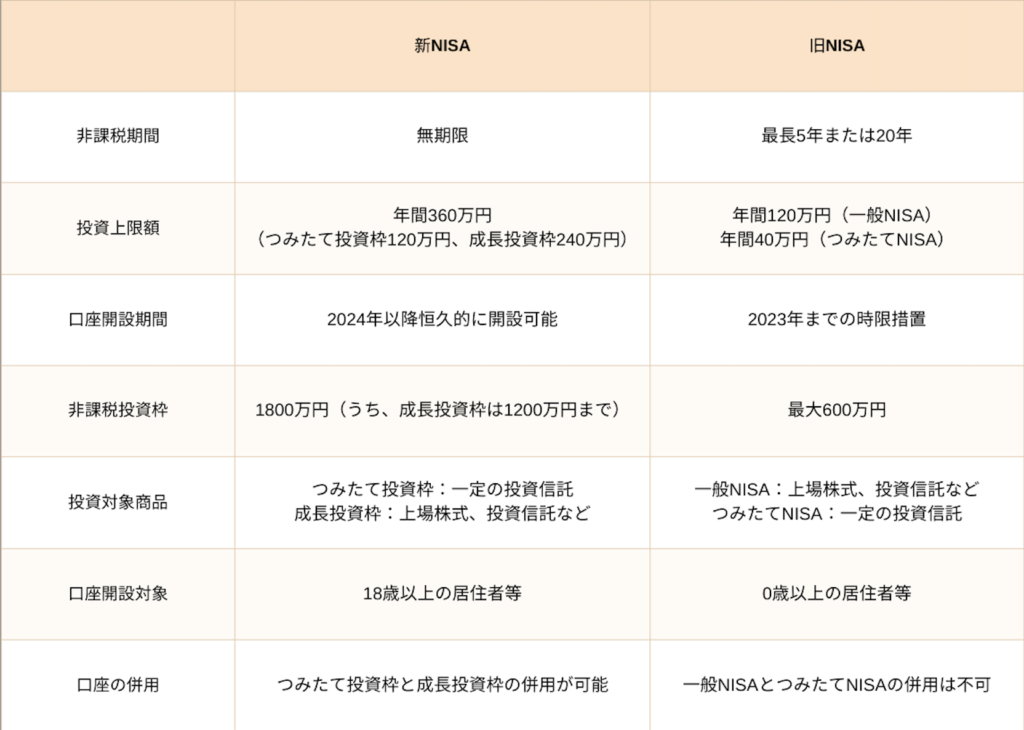

NISAの基本的な仕組みと新NISAの主な変更点

NISAの基本的な仕組み

NISAとは、国が2014年に導入した「少額投資非課税制度」の略称です。

NISAの口座内で投資を行うと、一定の上限額までは投資による利益が非課税となります。

ただし、NISAは口座の名称であり、NISA自体を購入するわけではありません。

NISA口座を通して、株式や投資信託など実際の金融商品に投資することになります。

NISAの税制メリットを簡単に説明すると、次のようになります。

通常の証券口座で100万円を投資し、1年後に110万円になった場合、10万円の利益に対して税金が課されます。

一方、NISA口座で同様の投資をした場合、その10万円の利益は非課税となり、そのまま手元に残るのです。

ただし、NISAで非課税となる投資額には上限(投資枠)が設けられています。

新NISAの主な変更点

2024年からの新NISA制度では、以下のような大きな変更が加えられています。

- 非課税期間が恒久化、投資枠が拡大され、長期的かつ柔軟な運用が可能。

- 「成長投資枠」と「つみたて投資枠」の2つの枠組みが新設され、投資家のスタイルに合わせた効果的な資産運用が可能。

- 口座開設は18歳以上の居住者等に限定。未成年者の投資リスクに配慮しつつ、成人の長期的な資産形成を支援。

「つみたて投資枠」は長期・積立・分散投資に適した一定の投資信託のみを対象とし、非課税で年間120万円まで投資できます。

一方、「成長投資枠」は、より幅広い金融商品を対象に、年間240万円まで非課税投資が可能となります。

投資家はこの2つの枠組みを、自身の投資方針やリスク許容度に応じて使い分けられるようになったのです。

新NISAの主なメリット

長期の非課税投資が可能

新NISAでは、最長20年間、利益に税金がかかりません。長期的な視点で投資ができるため、複利効果を最大限に活用することが可能です。

複利効果とは、利益に対して再投資を繰り返すことで、資産が指数関数的に増加していく現象のことです。

長期間、非課税で投資を続けられるということは、複利効果によって資産を大きく増やすチャンスがあるということを意味します。

投資枠の大幅な拡大

新NISAでは、従来のNISAと比べて投資枠が大きく拡大されました。

年間120万円もの金額を非課税で投資できるようになったため、より多くの資金を投資に回すことができます。

投資枠の拡大は、投資家にとって大きなメリットであると言えます。

投資できる金額が増えれば、それだけ投資による利益も大きくなる可能性があるからです。

投資の自由度の向上

新NISAでは、投資対象となる金融商品の選択肢が広がりました。

自身の投資スタイルに合わせて、株式や投資信託を選択することが可能です。

また、売却した場合でも非課税枠が復活するため、自由に売買を行うことができます。

この投資の自由度の向上は、投資家にとって大きな魅力の一つです。

自分の判断で投資先を選べるということは、自分の投資戦略を実践しやすくなるということを意味します。

投資初心者の方にも利用しやすい制度となっておりますので、この機会にNISAを活用してみてはいかがでしょうか。

新NISAのデメリットとリスク

投資判断の難易度が上がる

新NISAでは、非課税期間が恒久化され、投資可能期間も無期限となりました。

これにより、投資家自身が売却タイミングを判断する必要性が高まります。

含み損の処理

株式や投資信託の価格が下落し、含み損が発生した場合、損切りのタイミングを自分で判断しなければなりません。

適切なタイミングで売却できなければ、大きな損失につながる可能性があります。

含み損とは、保有する株式や投資信託の時価が取得価額を下回っている状態のことを指します。

含み損が拡大し続ける中で、いつ売却するかを判断するのは容易ではありません。

投資先の選定

新NISAでは投資対象の選択肢が広がる一方で、自分に合った投資先を選ぶ必要があります。

十分な知識がないまま投資先を選定すると、リスクの高い商品に手を出してしまう恐れがあります。

特に、個別株への投資では、企業の業績や将来性を見極める必要があります。

投資先の選定を誤ると、大きな損失を被るリスクがあるのです。

元本割れリスクがある

新NISAで投資する株式や投資信託は、元本割れのリスクがあります。

投資信託の元本割れリスク

投資信託は、運用成績によっては投資元本を下回る可能性があります。

特に、株式市場の動向に大きく影響を受けるファンドは、元本割れリスクが高くなります。

投資信託は、多数の投資家から集めた資金をまとめて運用するという特徴があります。

つまり、運用成績が芳しくない場合、投資家全員が損失を被ることになるのです。

株式投資の元本割れリスク

株式投資は、個別企業の業績や株式市場全体の動向によって価格が変動します。

株価が大きく下落した場合、元本割れのリスクがあります。

株式投資では、投資者自身が企業の業績や将来性を見極める必要があります。

しかし、企業の業績予想は外れることもあり、株価は予想に反して下落することがあります。

元本割れリスクを軽減するためには、長期的な投資姿勢と適切な分散投資が重要です。

投資できる商品や金額に制限がある

新NISAには、投資できる商品や金額に一定の制限があります。

投資商品の制限

つみたて投資枠では、対象商品が金融庁が定めた一定の要件を満たす公募等株式投資信託に限定されています。

成長投資枠でも、上場株式や公募株式投資信託などに制限があります。

つまり、新NISAでは、投資家の自由な選択が制限されているのです。

この制限により、投資家は自分の投資戦略に合った商品を選べない可能性があります。

投資上限額の制限

成長投資枠は年間240万円、つみたて投資枠は年間120万円と、投資上限額が設定されているため、上限以上は投資することはできません。

投資上限額の制限は、投資家の自由度を制限するものです。

投資したい金額が上限を超えている場合、NISAの枠外で投資をしなければならず、非課税のメリットを受けられなくなります。

これらの制限を理解したうえで、自分の投資方針に合った商品を選ぶ必要があります。

損益通算や繰越控除ができない

新NISAでは、他の口座との損益通算や繰越控除ができません。

損益通算の不可

新NISAで発生した損失を、特定口座や一般口座で発生した利益と通算することはできません。

つまり、NISAで損失が出ても、他の口座の利益と相殺することができないのです。

これは、NISAが非課税の制度であるがゆえの制限と言えます。

損益通算ができないということは、NISAでの損失を他の口座で埋め合わせることができないということを意味します。

繰越控除の不可

新NISAで発生した損失を、翌年以降に繰り越して控除に使用することもできません。

つまり、NISAでの損失は、その年限りで消えてしまうのです。

これも、非課税制度であるがゆえの制限です。

繰越控除ができないということは、NISAでの損失を翌年以降の投資で活用することができないということを意味します。

このため、新NISAで損失が発生した場合、その損失を活用して税負担を軽減することはできません。

新NISAをやめた方がいい人の特徴

投資リスクを受け入れられない人

投資には常にリスクが伴います。新NISAで投資する商品も、元本割れのリスクがあることを理解しておく必要があります。

リスク許容度が低い人

投資によって元本を割り込む可能性を受け入れられない人は、新NISAでの投資を避けた方が無難です。

リスク許容度とは、投資で損失を被る可能性をどの程度受け入れられるかを示す尺度です。

リスク許容度が低い人は、元本割れのリスクを受け入れられないため、投資には向いていないと言えます。

安定志向の強い人

投資よりも元本の安全性を重視する人にとって、新NISAは適さないかもしれません。

安定志向の強い人は、元本が保証されている預金や債券を好む傾向があります。

株式や投資信託は価格変動のリスクがあるため、安定志向の人にはあまり魅力的ではないでしょう。

投資リスクを許容できるかどうかは、個人の資産状況や心理的な要因によって異なります。自分のリスク許容度を見極めることが重要です。

十分な知識や理解がない人

新NISAを活用するためには、投資に関する一定の知識が必要です。

金融リテラシーが不足している人

金融商品の仕組みや投資の基本原則などに関する知識が不足している人は、新NISAを利用する前に学習が必要です。

金融リテラシーとは、金融に関する知識や判断力のことを指します。

金融リテラシーが不足していると、投資のリスクを適切に評価できなかったり、詐欺的な商品に引っかかったりする恐れがあります。

自己責任原則を理解していない人

新NISAでの投資は自己責任が原則です。

投資判断やそれに伴うリスクは全て自分で負う必要があることを理解していない人は、新NISAに手を出すべきではありません。

自己責任原則とは、投資で発生した損益は全て投資家自身に帰属するという原則のことです。

投資で損失が出ても、その責任を他者に転嫁することはできないのです。

新NISAを活用する前に、投資に関する基本的な知識を身につけ、自己責任原則を十分に理解しておくことが大切です。

短期的な利益を求める人

新NISAは長期的な資産形成を目的とした制度のため、短期的な利益を求める人には適していません。

投機目的の人

株価の短期的な変動を利用して利益を得ることを目的とする投機的な投資は、新NISAの目的にそぐいません。

投機とは、価格変動による差益を狙う投資のことを指します。

投機的な投資は、短期的な利益を追求するあまり、リスクを過小評価してしまう傾向があります。

新NISAは長期的な資産形成を目的とした制度であるため、投機的な投資には適していないのです。

一攫千金を狙う人

新NISAは着実な資産形成を目指す制度であり、一攫千金を狙うような投資には適しません。

一攫千金とは、一度の投資で大金を得ることを指します。

しかし、一攫千金を狙うような投資は、非常にリスクが高く、失敗する可能性が高いと言えます。

新NISAは、リスクを抑えながら長期的に資産を築いていくための制度なのです。

新NISAを活用するためには、長期的な視点を持ち、着実に資産を積み立てていく姿勢が必要です。

新NISAを上手に活用するためのポイント

長期的な視点を持つ

複利効果を活かす

長期的な投資では、複利効果によって資産が大きく成長します。

複利効果とは、利子や配当などの収益を再投資することで、資産が指数関数的に増加していく現象のことです。

長期的な投資では、複利効果を最大限に活用することが重要です。

そのためには、収益を再投資し続けることが必要不可欠なのです。

一時的な変動に惑わされない

投資期間が長くなれば、一時的な市場の変動に惑わされることなく、冷静に投資を続けることが可能です。

株式市場は短期的には大きく変動することがありますが、長期的に見れば、右肩上がりに成長していくと言われています。

一時的な変動に一喜一憂せず、長期的なトレンドを見据えて投資を続けることが大切なのです。

長期投資の考え方を身につけ、新NISAを活用することが、着実な資産形成につながります。

自分の目的に合った商品選び

リスクとリターンのバランス

自分のリスク許容度に見合ったリスクとリターンのバランスを持つ商品を選びましょう。

リスクとリターンはトレードオフの関係にあります。

つまり、高いリターンを狙えば、それだけリスクも高くなるということです。

自分のリスク許容度を考慮して、適切なバランスの商品を選ぶことが重要なのです。

分散投資の重要性

特定の商品に偏ることなく、様々な商品に分散投資することでリスクを軽減できます。

分散投資とは、様々な商品に投資することで、リスクを分散させる手法のことです。

ある商品の価格が下落しても、他の商品の価格が上昇していれば、損失を抑えることができます。

分散投資は、リスク管理の基本中の基本と言えるでしょう。

自分に合った商品を選ぶためには、各商品の特徴やリスクを十分に理解する必要があります。

無理のない範囲で積立を行う

自分の収支に合わせた積立額の設定

新NISAは長期的な資産形成を目的とした制度のため、短期的な収支の変動に左右されずに、長期的に積立を続けることが重要です。

自分の収支に合わせて、無理のない積立額を設定することが、長期的な積立を続けるコツと言えます。

積立額の柔軟な見直し

収入が増えれば積立額を増やし、支出が増えれば積立額を減らすなど、収支の変化に合わせて積立額を柔軟に見直すことが、長期的な積立を続ける上で大切です。

無理のない積立は、長期的な投資を継続するための鍵となります。

必要に応じて専門家に相談する

新NISAの活用で悩んだら、専門家に相談することをおすすめします。

金融機関の窓口の活用

証券会社や銀行の窓口で、新NISAに関する相談ができます。

金融機関の窓口には、投資に関する知識や経験豊富な担当者がいます。

新NISAの活用方法や商品選びで悩んだら、気軽に相談してみましょう。適切なアドバイスがもらえるはずです。

ファイナンシャルプランナーへの相談

ファイナンシャルプランナーとは、個人の財務状況を分析し、財務目標の達成を支援する専門家のことです。

ファイナンシャルプランナーに相談すれば、自分に合った投資方針や商品選びのアドバイスがもらえます。

専門家からのアドバイスを参考にすることで、自分に合った新NISAの活用方法が見えてくるはずです。

まとめ:新NISAは適切に理解して活用することが大切

新NISAは、長期的な資産形成に役立つ制度ですが、適切に理解し、活用することが大切です。

投資判断の難易度が上がる、元本割れリスクがあるなどのデメリットやリスクを認識した上で、自分に合った活用方法を見つける必要があります。

投資リスクを受け入れられない人、十分な知識や理解がない人、短期的な利益を求める人は、新NISAの利用を控えた方が賢明かもしれません。

一方、長期的な視点を持ち、自分の目的に合った商品を選び、無理のない範囲で積立を行うことが、新NISAを上手に活用するポイントです。

悩んだ時は、専門家に相談することも大切です。

新NISAを正しく理解し、賢く活用することで、着実な資産形成を目指しましょう。